曾经的我不会理财,也不懂得打理人生,所以年少的那些年,生活一团糟。每年一点微薄的打工收入,不是在东家手里,就是在西家里头周转,若仅是周转还好,可总是会遇到跳票跑路的,南下广东辛苦一年都为他人作嫁衣,且年年如此。

近年以来,网络上有一个流行网络词叫断舍离,起缘就是现在的房子超贵而买买买又太多,需要腾出空间来归置空间。其实对于一些同事朋友来说,也是需要做断舍离的,因为你的朋友,未必是把你当朋友的。

当然,上面说的是朋友圈的经营之道,纯属个人感悟。朋友的经营和极致理财其实关系很大的,若你生活在一个只为榨干你油水的朋友圈中,你想理财是不可能实现的。

老外有一篇文学作品说的是守财奴葛朗台,这本书其实没看过,只看过挑选进课文的小章节,其他的内容其实也不用作理会,很多人都想着葛朗台那么有钱了,却眼里毫无亲情人性,亲情人性我们自然不能或缺,但我们是可以学葛朗台那种节俭的生活方式的,因为只有这样,才能从你有限获得的财富里面,积累你的小财产,而不是让它们从你的大手大脚里面花光,从而沦落为一个搬运工。

比如,当我微信账户里面有万儿八千的,不是马上要用的,我们能做的是什么呢?当然最少是把它们安置到微信零钱通里面,这样比在零钱里面,又多了一点收益,虽然一万元也只有0.46元不到的收益,但比没有要好得多。

若只有零钱通这一个选择,那么就不需要再考虑其他了。不过微信零钱通不是唯一选择,也并非最优选择,比如网商银行福利金,目前一万元每天有1元钱收益,23年2月1日起虽然会调整为0.88元(非金卡用户0.8元),也比零钱通的收益要高不少。

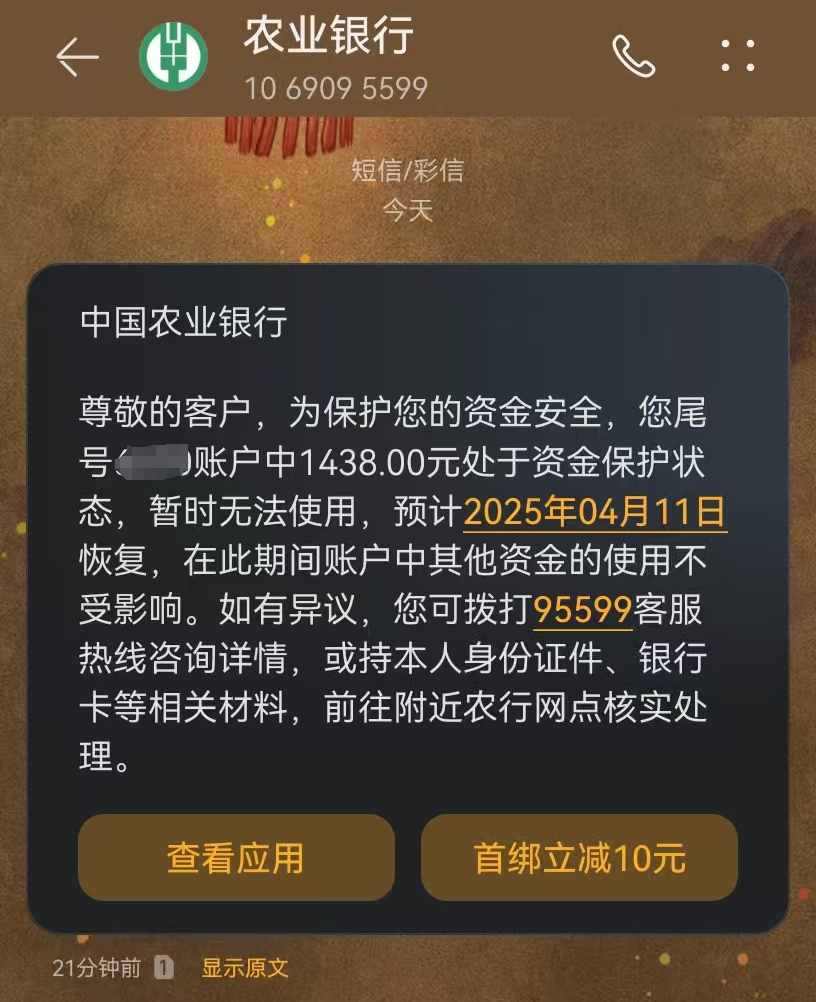

我们就算按每万元0.8元每天来计算,每天收益差是0.8-0.46=0.34元。上面为什么说较长时间不动用的资金才能操作呢?因为微信提现是需要手续费的,比如像这个,提现1100元,收手续费1.1元,真心不白,但是也没办法啊,微信能用低收益留住很多人的资金,靠的就是提现收费的门槛了。

那么从微信里面提现1万元,就需要收取10元手续费,但是我们的收益差只有0.34元,就意味着需要一个月的收益差,才能弥补微信提现手续费产生的损失。

如果你的钱是短期流动资金,就不适合参与这样的薅收益差的行动中来,只有超过一个月才有正收益。当然我们从银行往微信充值时也需要注意,不要充值到微信零钱里,而是要充值到微信零钱通里面,这样提现就不收手续费了。

颗粒必争,就是别放过一分一厘,有资金就好好归置一下,别让这些钱闲着,因为这些收益原本就很低,全靠时间积累。

就比如说像这样的,支付宝余利宝是可以设置每天自动转入的,这样支付宝余额里的钱就不至于不能产生收益,但余利宝里面的收益也挺低的,就需要我们及时的手动转入到网商银行里面。

除了上面的颗粒必争,我们还需要手头紧才能把钱给留住。以前总是这个借几百,那个借一千,就算他们都守信还给你,一年下来,若你有一万元长期借出在外,那你的利益损失也有三四百了,而你呢,只是得到一句谢谢,别人说不定拿着你的钱在理财,赚走这几百元收益呢!这样的好人,还要不要做?

除了乱借钱给朋友之外,还有就是自己的花费了,改善自己的生活这当然是必须的,不过购物是有瘾的,不管是线下还是线上,买买买那是一发不可收拾,什么产品都想家里有,就很容易买回来一年也用不上一次,根本没啥需求的产品回来。

虽然我们不需要对自己太抠,但也不能对自己太好,生活上一享受,小钱钱就形单影只的,省着花,这绝对没错儿。

请登录后查看评论内容